Credit score-ul poate influența mult mai multe lucruri decât un simplu împrumut. Pentru românii nou-veniți, el poate conta când aplici pentru card de credit, leasing auto, mortgage, telefon postpaid, chirie sau alte produse financiare. Poți avea bani în cont, salariu bun și istoric financiar bun în România, dar în Canada să fii considerat „fără istoric de credit”. Asta nu înseamnă că ai credit prost. Înseamnă că sistemul canadian încă nu are suficiente date despre tine.

Credit score-ul se construiește în timp. Nu apare complet după ce deschizi primul cont bancar și nu crește doar pentru că ai venit stabil. Ai nevoie de produse de credit raportate către birourile de credit, plăți la timp și folosire responsabilă a limitelor disponibile.

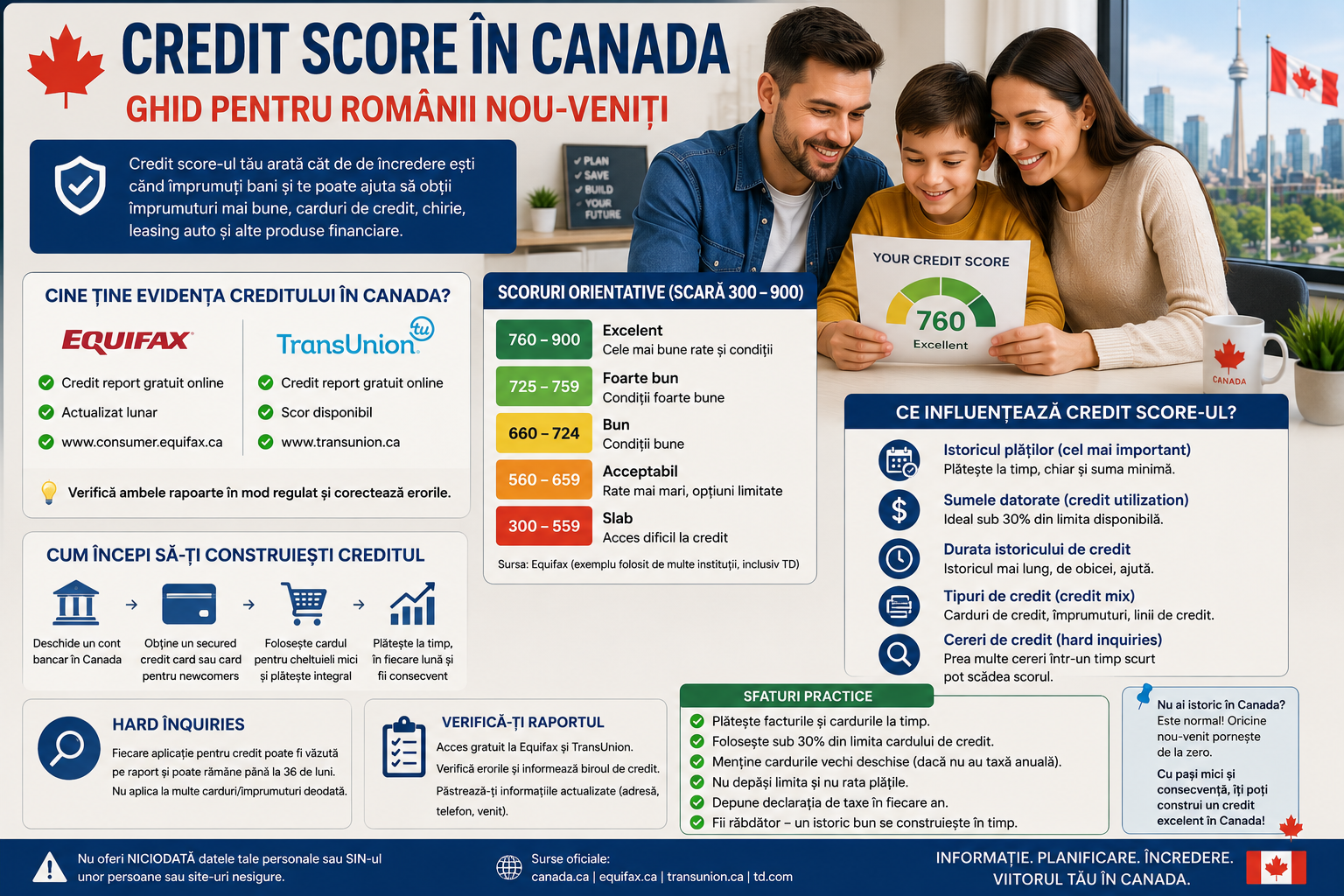

Credit report și credit score: nu sunt același lucru

Credit report-ul este istoricul tău financiar raportat către birourile de credit. Financial Consumer Agency of Canada explică faptul că raportul de credit este un rezumat al istoricului tău de credit și se creează când împrumuți bani sau aplici pentru credit pentru prima dată. Creditorii trimit informații despre conturile tale către credit bureaus.

Credit score-ul este numărul calculat pe baza informațiilor din credit report. El ajută creditorii să estimeze cât de probabil este să plătești la timp. În Canada, scorul poate varia în funcție de modelul folosit și de biroul de credit. Unele bănci sau aplicații pot afișa scoruri diferite, pentru că nu toate folosesc aceeași formulă sau aceleași date.

Cine ține evidența creditului în Canada

În Canada, principalele birouri de credit sunt Equifax și TransUnion. FCAC explică faptul că îți poți accesa gratuit online credit report-ul la Equifax și TransUnion, iar raportul online poate fi văzut imediat. Equifax actualizează raportul lunar, iar TransUnion oferă acces online la raport și scor.

Pentru românii nou-veniți, este important să verifici ambele rapoarte, nu doar unul. Uneori o bancă raportează la un birou, dar nu la celălalt. Uneori apar diferențe între date.

Ce este un scor bun în Canada

Scorurile pot fi calculate diferit, dar multe modele canadiene folosesc o scară aproximativă între 300 și 900. TD Canada Trust explică, citând Equifax, că un scor între 660 și 724 este de obicei considerat bun, 725–759 foarte bun, iar 760+ excelent.

Totuși, nu există o singură regulă care garantează aprobarea. Un landlord, o bancă, un dealer auto sau un lender poate folosi propriile criterii: venit, datorii, istoric, statut, avans, tip de job și scorul dintr-un anumit birou.

Ce influențează credit score-ul

FCAC spune că istoricul plăților este cel mai important factor pentru credit score. Recomandarea oficială este să plătești la timp, să faci cel puțin plata minimă dacă nu poți plăti tot soldul, să contactezi creditorul dacă ai dificultăți și să nu sari peste plată nici dacă disputa este încă deschisă.

TransUnion Canada menționează printre factorii principali: payment history, amount owed, durata istoricului de credit, credit mix și credit inquiries. Amount owed include totalul datorat și cât din creditul disponibil folosești.

Pentru un român nou-venit, cele mai importante reguli sunt simple: plătește la timp, nu folosi toată limita cardului, nu aplica la multe produse de credit în același timp și verifică rapoartele pentru erori.

Credit utilization: nu folosi toată limita

Credit utilization înseamnă cât din limita de credit disponibilă folosești. De exemplu, dacă ai un card cu limită de 1.000 CAD și soldul raportat este 900 CAD, utilizarea este foarte mare. Equifax Canada explică faptul că o utilizare ridicată a creditului poate reduce scorul, deoarece poate indica un risc mai mare de dificultăți la plată.

O regulă practică folosită des este să păstrezi utilizarea sub 30%, dar pentru început, dacă ai limită mică, poate fi mai bine să o ții chiar mai jos. Nu trebuie să ai datorie lună de lună ca să construiești credit. Poți folosi cardul pentru cumpărături mici și să îl plătești integral.

Cum începi dacă nu ai istoric canadian

Pentru nou-veniți, primul pas este de obicei un cont bancar canadian, apoi un produs simplu de credit. Poate fi un secured credit card, un card pentru newcomers sau un credit-builder product oferit de o instituție financiară serioasă. Scopul nu este să împrumuți mult, ci să începi un istoric curat.

Un secured credit card funcționează de obicei cu un depozit de garanție. Primești o limită mică, folosești cardul responsabil și banca raportează comportamentul tău către birourile de credit, dacă produsul este raportat. Înainte să aplici, întreabă explicit dacă acel card raportează la Equifax, TransUnion sau ambele.

Telefonul, chiria și utilitățile ajută la credit score?

Nu întotdeauna. Unele companii de telefonie pot raporta conturile postpaid către birourile de credit. Unele servicii pot raporta chiria, dar nu este automat. Plata chiriei, a internetului sau a utilităților poate fi importantă pentru viața ta financiară, dar nu garantează că îți crește scorul dacă acele plăți nu sunt raportate.

În schimb, facturile neplătite pot ajunge la collection și pot afecta negativ istoricul tău. De aceea, chiar dacă o factură nu îți crește scorul, neplata ei îl poate strica.

Hard inquiries și aplicațiile multiple

Când aplici pentru credit, lenderul poate face o verificare numită hard inquiry. Equifax Canada explică faptul că hard inquiries sunt legate de cereri active de credit, precum aplicații pentru carduri sau împrumuturi, și pot rămâne pe raportul de credit până la 36 de luni.

Nu aplica la multe carduri și împrumuturi într-o perioadă scurtă doar ca să vezi cine te aprobă. Pentru un nou-venit cu istoric subțire, prea multe aplicații pot arăta risc. Alege un produs potrivit, aplică o dată, folosește-l bine și construiește treptat.

Verificarea rapoartelor și corectarea erorilor

FCAC spune că poți accesa gratuit online credit report-ul la Equifax și TransUnion. Verifică numele, adresa, conturile, soldurile, plățile și eventualele collections.

Dacă vezi o greșeală, FCAC recomandă contactarea birourilor de credit. Equifax și TransUnion au formulare pentru corectarea erorilor și actualizarea informațiilor, iar biroul trebuie să investigheze cererea cu lenderul care a raportat datele.

Pentru români, erorile pot apărea din nume scrise diferit, adrese vechi, conturi raportate incorect sau informații care nu apar la ambele birouri.

Cât timp rămân informațiile pe raport

Informațiile pozitive pot rămâne mult timp și pot ajuta scorul. FCAC explică faptul că active credit accounts plătite rămân pe raportul Equifax cât timp contul este deschis, iar conturile închise pot rămâne până la 10 ani. TransUnion poate păstra informațiile pozitive până la 20 de ani.

Asta înseamnă că primul card folosit corect poate deveni valoros pe termen lung. Nu închide automat cel mai vechi cont doar pentru că ai primit alt card, mai ales dacă nu are taxă anuală.

Greșeli frecvente

Prima greșeală este să crezi că debit card-ul construiește credit score. Nu construiește direct, pentru că folosești banii tăi, nu credit. A doua greșeală este să folosești cardul de credit ca bani suplimentari. A treia este să plătești târziu. A patra este să aplici la multe carduri odată. A cincea este să ignori credit report-ul. A șasea este să dai SIN-ul sau date personale unor site-uri sau persoane dubioase care promit „credit garantat”.

Nu plăti firme care promit creșteri miraculoase ale scorului. Poți construi credit corect prin produse simple, plăți la timp și răbdare.

Plan simplu pentru primele 12 luni

În primele luni, deschide un cont bancar și păstrează adresa actualizată. Alege un card pentru newcomers sau secured credit card de la o instituție serioasă. Folosește cardul pentru sume mici. Plătește integral și la timp. Menține utilizarea redusă. Nu aplica pentru multe produse. După câteva luni, verifică rapoartele Equifax și TransUnion. Corectează erorile dacă apar.

După 6-12 luni de comportament bun, poți începe să ai mai multe opțiuni: limită mai bună, card normal, auto loan sau alte produse. Nu te grăbi. Credit score-ul bun în Canada se construiește prin consecvență, nu prin trucuri.

Pentru românii din Canada, credit score-ul este o piesă importantă din viața financiară. Te poate ajuta la chirie, mașină, mortgage și produse bancare mai bune. Dar trebuie construit calm: plăți la timp, datorii mici, aplicații puține și rapoarte verificate regulat.

Surse folosite

- Financial Consumer Agency of Canada — credit report și credit score basics.

- Financial Consumer Agency of Canada — acces gratuit online la credit report prin Equifax și TransUnion.

- Financial Consumer Agency of Canada — îmbunătățirea credit score-ului și importanța payment history.

- Financial Consumer Agency of Canada — corectarea erorilor din credit report.

- Financial Consumer Agency of Canada — cât timp rămân informațiile pe credit report.

- TransUnion Canada — factorii care afectează credit score-ul.

- Equifax Canada — hard inquiries și credit utilization.

- TD Canada Trust — intervale orientative pentru credit score în Canada.